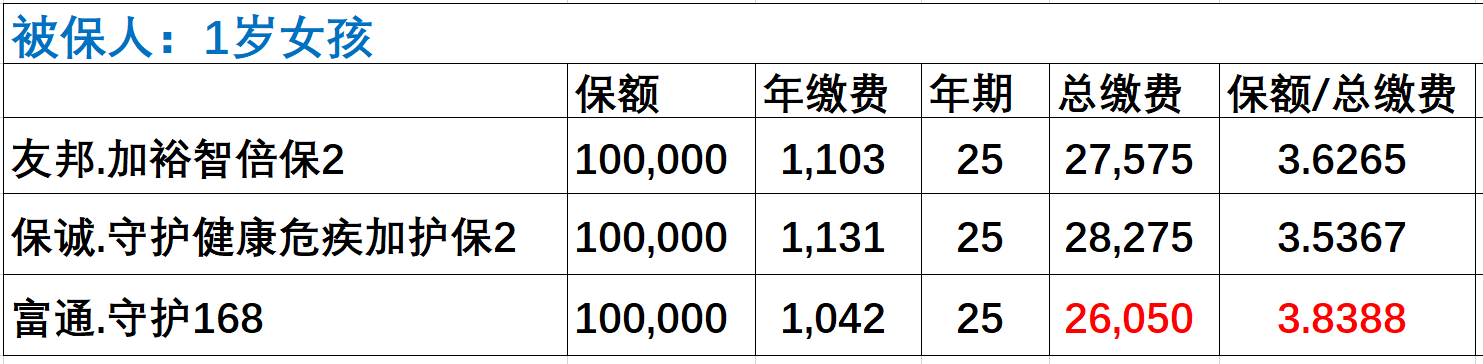

保诚守护健康危疾加护保2vs友邦加裕智倍保2vs富通守护168

2020-04-21 15:36

重疾险不好选,生生死死的原本就不够喜庆,疾病名字又拗口、隐含条件多、五花八门的话术,肯定把不少朋友都弄晕了吧。

其实我们不妨回归本源,就是三个字“性价比”。

同样一个人,花同样的钱,A公司能买100万保障,B公司买85万,如果赔付条件一样。那基本上就可以断定A公司性价比高,因为我们买重疾险就是买保障,买杠杆,为了对冲风险。不是为了理财和传承,就像我们戴墨镜是为了遮挡阳光而非保护口腔一样。

另外,让我们得寸进尺。“保100万,大病的话能赔300万吗?”、“癌症陪完,中风和心血管病还能赔吗?能赔多次吗?”“癌症获赔后,过了几年又复发或者转移了,还能再赔吗?”

如果以上都满足,那无疑就是一款比较优秀的重疾险了。

慢慢拆解,先比较

1、性价比:

保诚缴费稍贵,富通最便宜,友邦居中,但差距都不大。因富通守护168有保额复原功能,而保额恰恰后期分红的依据,因此后期分红肯定是富通胜出。

2、保障类别和数量:

可以发现,富通168又一次因保障种类多,限制条件少而胜出。

3、持续保障。

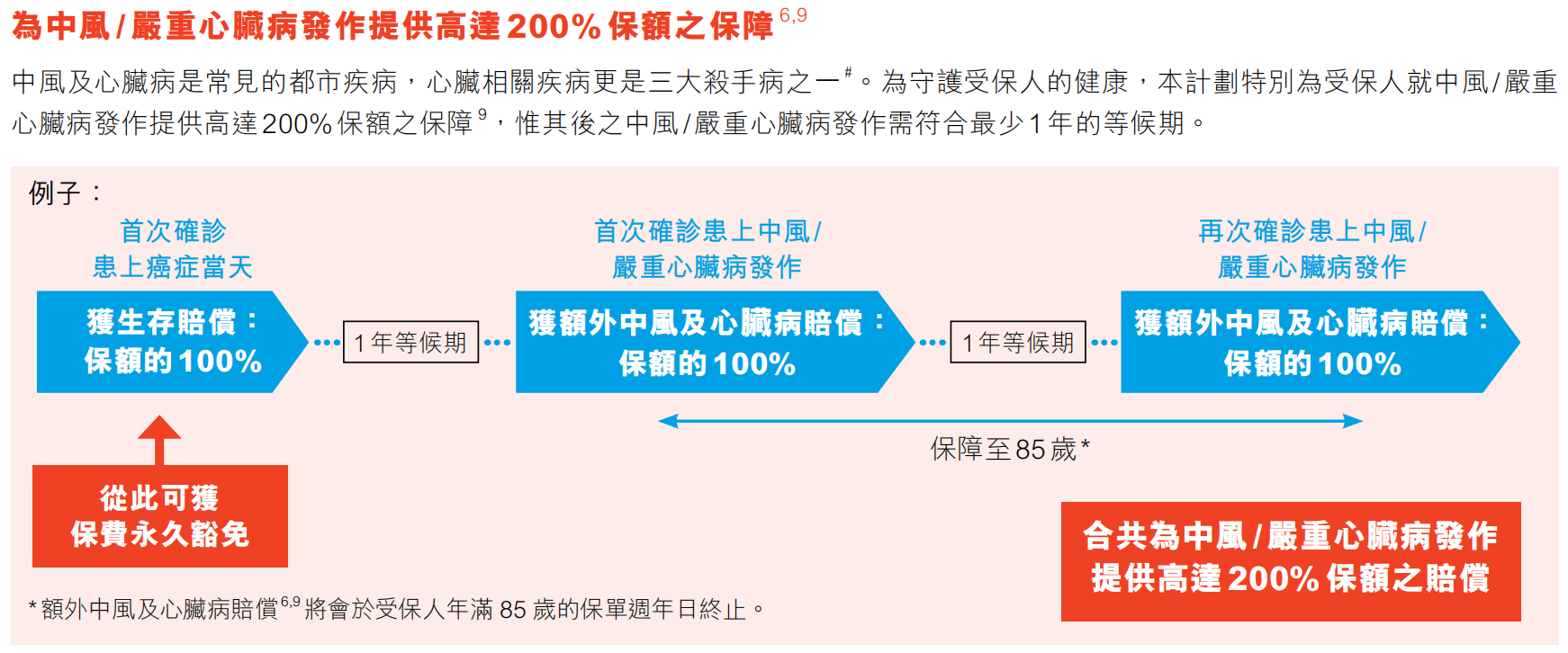

能让一个家庭一病返贫的、高死亡率的疾病都集中在“癌症”、“中风”和“心脏病”,这三类疾病的持续保障,也成了各大保险公司血拼的重点,也是大家选择保险的重要依据。对比如下:

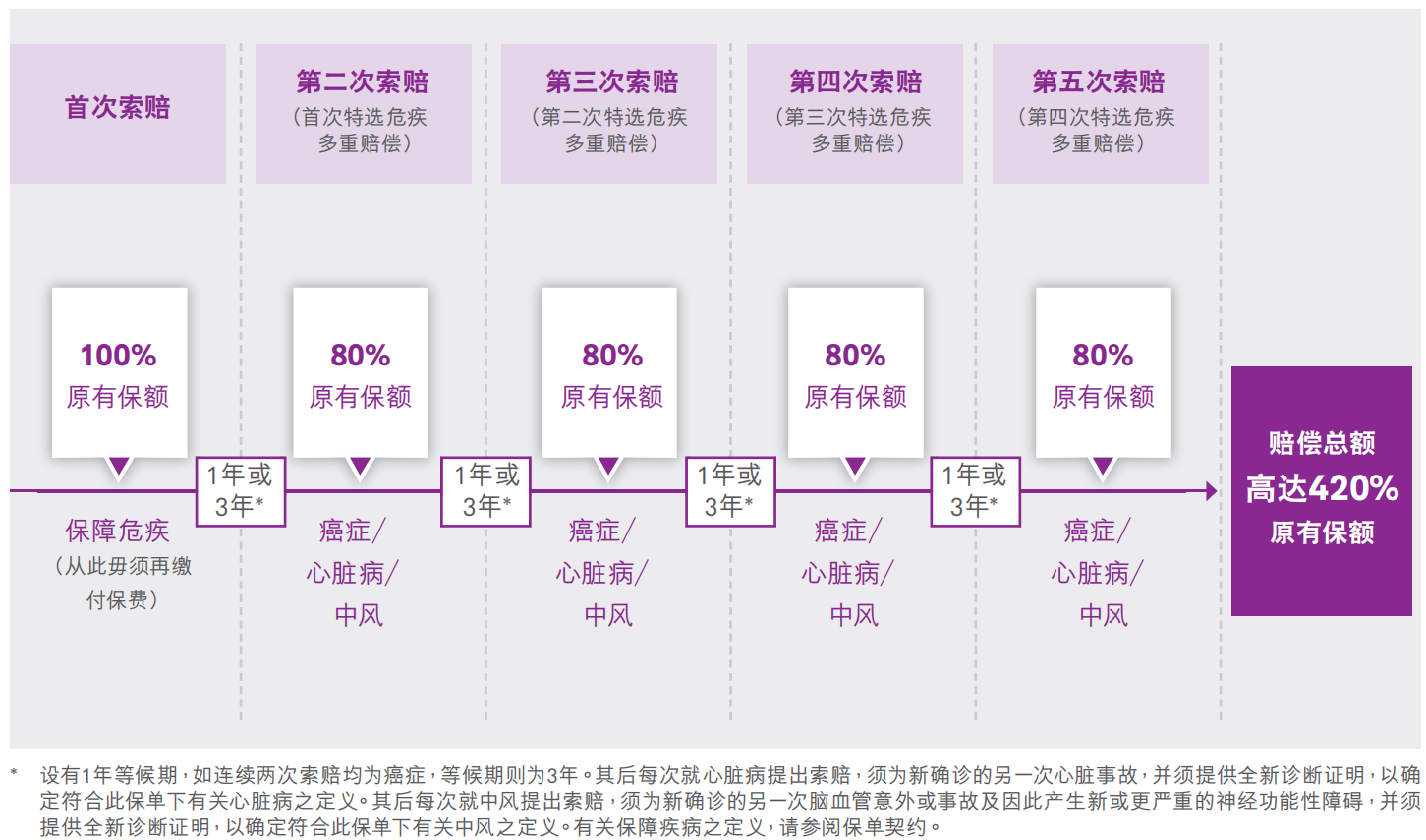

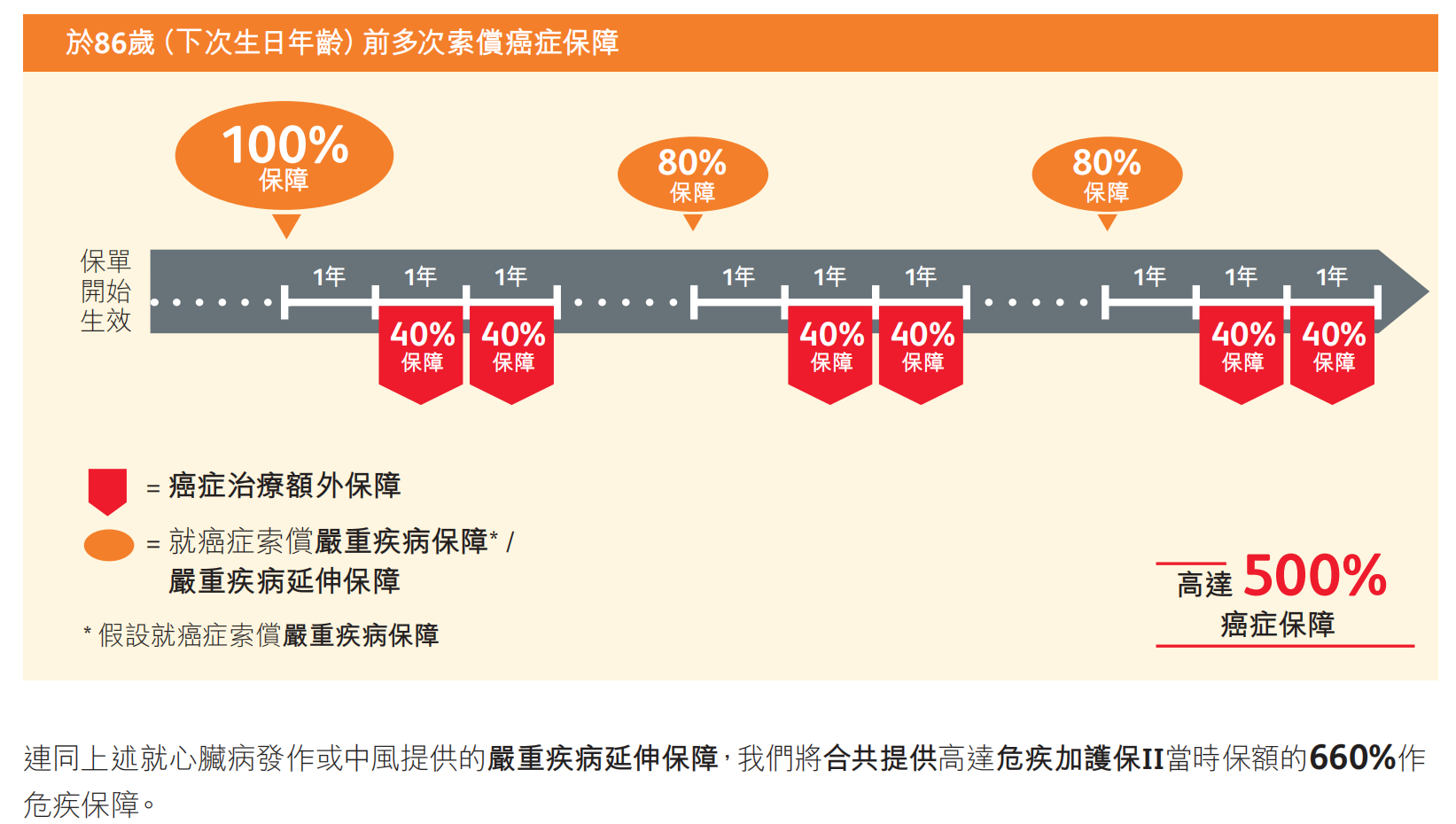

友邦加裕智倍保2

首次重疾索赔后,还可以就癌症”“中风”和“心脏病”总计索赔4次,每次保额的80%。

条件:1,需在85岁之前,需确诊后存活15天。

2,等候期1年,如果两次索赔都是癌症,则等候期为3年,癌症的延续、复发、转移都可获赔。如果被保人曾就前列腺癌做过索偿,并于70岁后依旧患病并再次提出索赔,被保人必须在上次索赔和本次确诊期间有持续治疗,手术,化疗,靶向治疗等等(激素治疗除外)

3、首次索偿后的有关心脏病和中风的再索赔必须是新事故、并提供新的诊断证明。

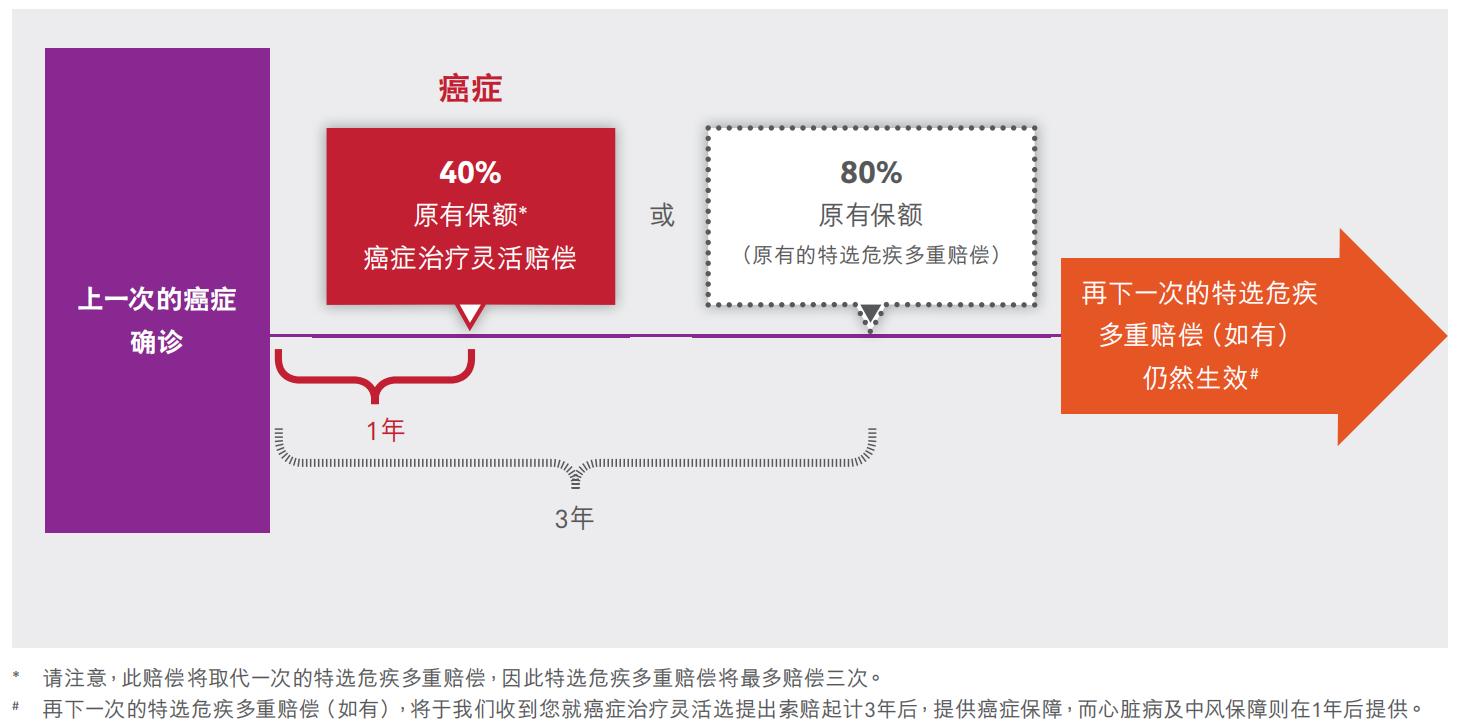

4,被保人也可以在一年后就针对癌症再次索赔40%的原保额,本次索赔将取代一次上述多重(如下图)。

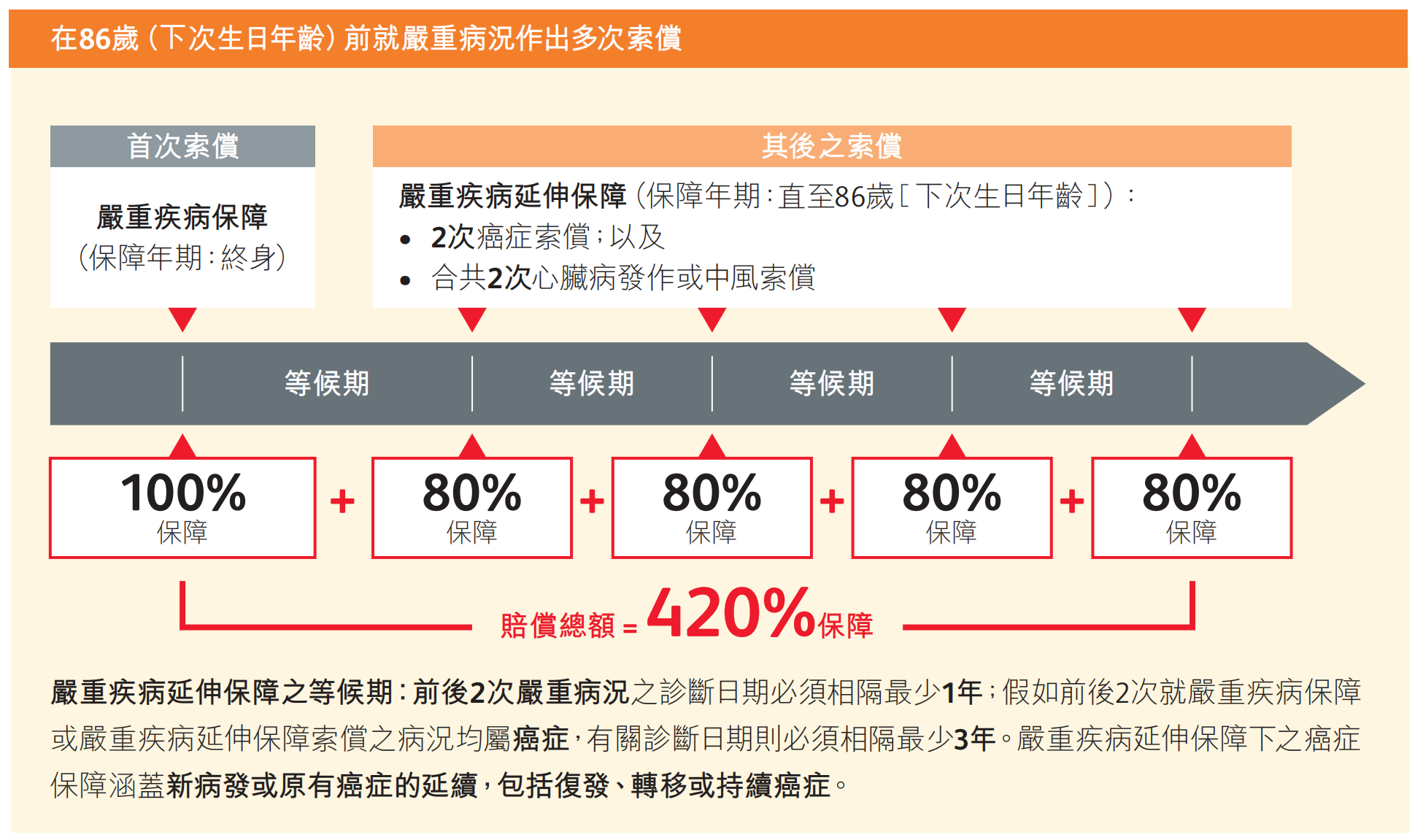

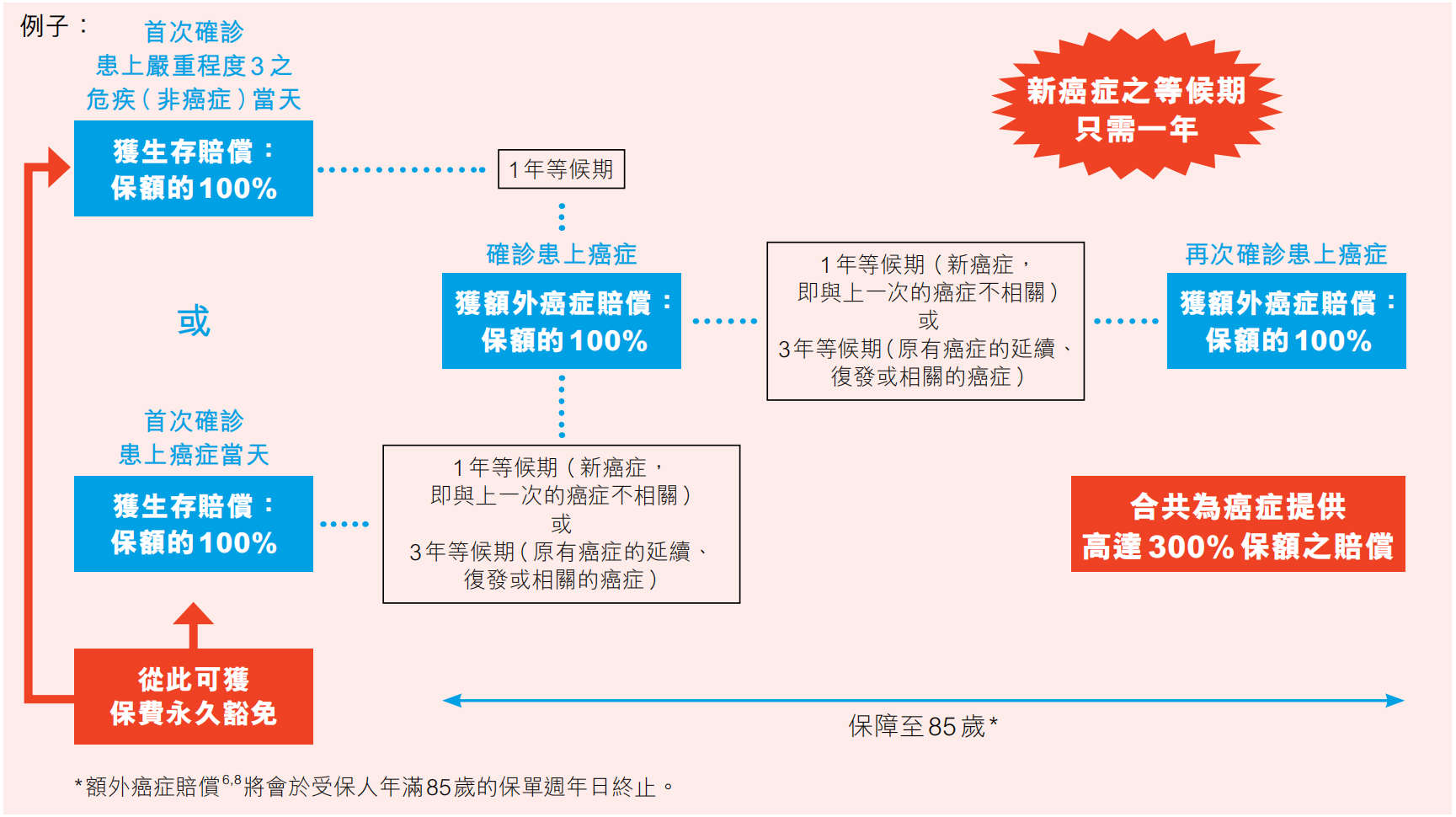

守护健康危疾加护保2

首次重疾索赔后,还可以就“癌症”索赔两次,就“中风”和“心脏病”索赔两次,每次保额的80%。

条件: 1,需在85岁之前,需确诊后存活15天。

2,等候期1年,如果两次索赔都是癌症,则等候期为3年,癌症的延续、复发、转移都可获赔。

富通守护168 首次重疾索赔后,还可以就“癌症”索赔两次,就“中风”和“心脏病”索赔两次,每次保额的100%。

条件: 1,需在85岁之前。

2,等候期1年,如果两次索赔都是原有癌症的延续、复发、转移,则等候期为3年,如果两次之间是新癌,等候期1年。

总结:友邦的索赔条件最多;保诚的字面索赔金额多,但索赔被过多分割;富通每次可索赔的金额最大,也最容易实现。更认可富通。

4、各有特色

综上1、2、3、4分析,富通守护168无论是在性价比,保障范围和操作性上都具有明显的优势。